English

English 中文简体

中文简体 Español

Español عربى

عربى

解我们更多的产品

我们非常重视您的来信,会尽快给您回复。*

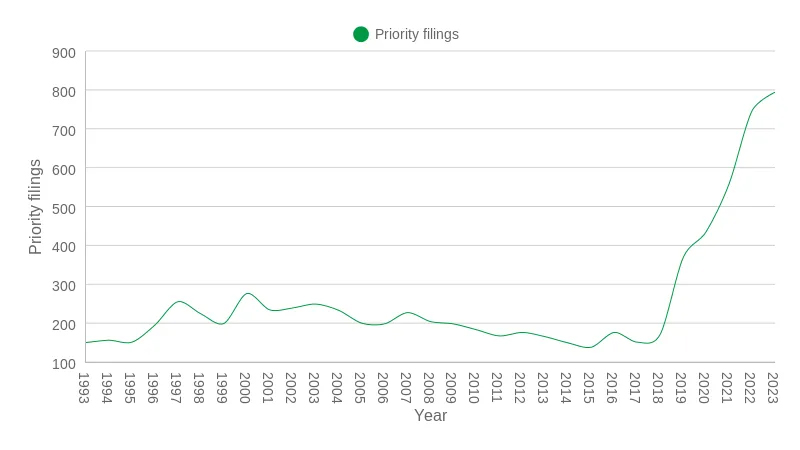

随着全球“循环塑料经济”理念的不断强化,化学回收技术正迎来显著增长期。根据英国知识产权与技术创新事务所 Appleyard Lees 发布的最新报告——该机构长期专注于专利趋势分析、知识产权战略与可持续创新研究——显示,2023 年全球针对化学塑料回收技术的专利申请达到 794 件,比 2022 年的 746 件增长约 6%,而相比 2019 年的 368 件,更是实现翻倍。这一创纪录的增长趋势,反映出全球产业界在塑料回收与再利用方面的投资热情与技术创新活力正持续攀升。

在传统机械回收仍占主导地位的背景下,化学回收方法的兴起标志着应对更复杂、多元塑料废弃物流的新方向。报告指出,面对制造商被要求采用可回收包装、提高循环利用比率的压力,化学回收日益成为关键环节。 此外,从专利数量的增长趋势来看,也反映出研发投入与创新动力的持续增强。

在塑料类型方面,2023 年专利申请最多的三类为:聚丙烯(PP) 297 件、聚对苯二甲酸乙二醇酯(PET) 288 件、聚氯乙烯(PVC) 277 件。在技术路径上,热解(pyrolysis)依然主导化学回收专利布局,2023 年达到 333 件,而热回收(thermal recycling)略降至 325 件(2022 年为 332 件)。这些数据表明,研发热点正集中于能应对混合及高污染塑料废弃物的新型工艺,显示行业对高效、闭环回收方案的重视。

地理上,2023 年首次由 韩国(South Korea)以 215 件专利申请位居全球首位,较 2022 年增长逾 20%。在企业层面,德国化工巨头 BASF SE 已取代 Eastman Chemical Company 成为该领域最大的专利申请方,其 2023 年申请数为 36 件(2022 年为 11 件)。 报告还指出,首次进入该领域申请专利的组织数量在过去五年里已超过三倍,显示出新进入者与科研机构的活跃度正不断提升。

尽管申请数创新高,但要实现真正的“循环塑料经济”仍面临挑战。Appleyard Lees 指出:全球塑料产量仍在持续上升,而回收速度尚需进一步加快;仅靠机械回收难以应对受污染、混合材质或复合塑料流。化学回收若要在商业上实现规模化与成本优势,仍需政策、监管、资金与基础设施的多重配合。换言之,创新虽可喜,但从实验室到产业化的“最后一公里”仍是业界普遍关注的难题。

对于品牌商、塑料加工商及回收基础设施提供商而言,专利趋势表明“新材料+新工艺”正在走向成熟。因此在产品设计、包装策略与原料采购中,应更加关注“可循环”“可回收”与“化学回收兼容性”等维度。与此同时,从政策视角看,技术创新为实现回收率、再生内容比率与塑料循环利用目标提供了可能,前提是创新成果能快速转化为实际产能与市场应用。

废塑料新观察将于2026年2月22日至3月5日,组织“第16次北美(美国、墨西哥)塑料回收再生行业考察”,现正式启动报名。

考察计划(拟)

我们非常重视您的来信,会尽快给您回复。*

坚持差别化理念,科学循环再利用。

“瓶”到“纤维”28年专注、专业、专心。